Универсальный передаточный документ или как упростить документооборот

УПД — это универсальный передаточный документ, который помогает существенно упростить документооборот организации.

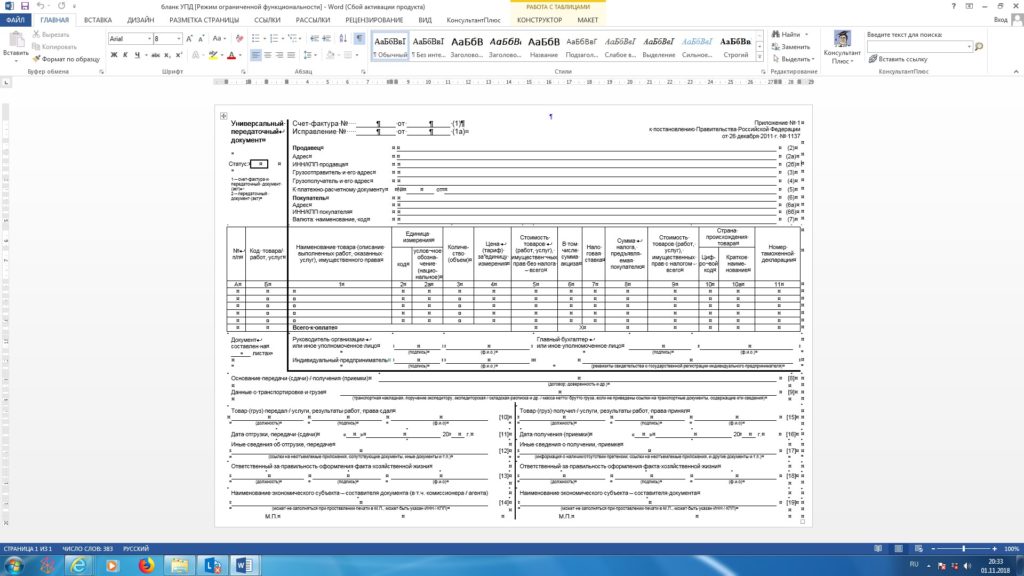

Бланк УПД

Форма универсального передаточного документа (УПД) применяется на территории РФ с 2013 года. В частности, она рекомендована к применению Письмом ФНС РФ от 21.10.2013 N ММВ-20-3/96@

При соблюдении требований Закона о бухгалтерском учете и гл. 21 НК РФ составленный УПД призван решить несколько задач:

– служить первичным документом для отражения факта хозяйственной жизни в целях ведения бухгалтерского учета;

– использоваться в качестве счета-фактуры;

– подтверждать несение затрат в целях исчисления налога на прибыль.

Итак, вышеперечисленные задачи могут быть решены, если УПД отвечает одновременно требованиям:

– содержит все обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона о бухгалтерском учете;

– (содержит реквизиты, установленные ст. 169 НК РФ).

В 2017 году в Постановление Правительства РФ N 1137 дважды вносились изменения. В частности, форма счета-фактуры дополнена:

– строкой 8 “Идентификатор государственного контракта, договора (соглашения) (при наличии)” (Постановление Правительства РФ от 25.05.2017 N 625);

– графой 1а “Код вида товара” (Постановление Правительства РФ от 19.08.2017 N 981).

Соответственно, для того чтобы налогоплательщики могли использовать форму УПД в качестве счета-фактуры и первичного учетного документа, они должны самостоятельно дополнить ее показателями, необходимыми для выполнения требований, установленных ст. 169 НК РФ и Правилами заполнения счета-фактуры, применяемого при расчетах по НДС.

Одновременно отметим, что применять УПД по новой форме необходимо только в случае, если организация использует документ в статусе 1 “Счет-фактура и передаточный документ (акт)”. Если же форма применяется только в качестве первичного документа (статус документа 2), дорабатывать документ необязательно.

Независимо от того, какую форму (официальную или доработанную) организация решит использовать для оформления своих операций, такое решение должно быть отражено в учетной политике, а сама форма утверждена руководителем.

Как это работает:

Ранее действовал более сложный алгоритм. Например, ООО «Ромашка» реализовала товары, работы, услуги сторонней организации. Документацией, подтверждающей факт реализации, в данном случае является товарная накладная, которая подписывается обеими сторонами при передаче готовой продукции, товаров и прочих ТМЦ, либо акт выполненных услуг, который также подписывает заказчик и исполнитель по окончанию работ или услуг. Только после подписания накладной или акта исполнитель выставлял счет-фактуру на оплату.

Что происходит теперь?

Сокращенный документооборот между компаниями выглядит так. Например, при отгрузке товара исполнитель выставляет УПД вместо товарной накладной и счета-фактуры. В бланке УПД оба документа объединены. Следовательно, заказчик, получив товары, может сразу приступить к оплате. Аналогичный вариант действует и при реализации работ и услуг.

Кто и когда может применять :

Форму УПД могут применять практически все организации и индивидуальные предприниматели, в том числе и учреждения бюджетной сферы, и некоммерческие организации. Причем выбранная система налогообложение не играет никакой роли.

Применять УПД можно для отражения следующих операций: при реализации товаров (готовой продукции, ТМЦ, МПЗ), выполнении работ либо при оказании услуг; при передаче имущественных прав по активам; при оформлении сделок по посредническим операциям.

Отдельные виды сделок и операций поименованы во втором разделе письма ФНС от 21.10.2013 № ММВ-20-3/96@.